Có nên mua nhà trả góp? Cách mua chung cư trả góp an toàn

Mua nhà trả góp là gì? Lợi thế khi mua nhà, mua chung cư trả góp

Có thể nhận định rằng hiện mua nhà trả góp, mua căn hộ trả góp đang là phương thức được nhiều người quan tâm và lựa chọn. Trong đó khái niệm của hình thức mua bán này nằm ngay trên câu chữ. Theo đó trả góp là như thế nào bạn có thể hiểu là hình thức không trả toàn bộ số tiền trong một lần mà chia theo từng kỳ hạn, thời gian khác nhau. Vậy mua nhà trả góp được hiểu là thanh toán tiền mua nhà bằng cách sử dụng khoản tiền vay từ ngân hàng. Người mua sẽ được hỗ trợ % số tiền để có thể sở hữu được căn nhà như ý.

Mua nhà trả góp có nhiều lợi ích thiết thực

Sự có mặt của hình thức mua trả góp này đã giải quyết được rất nhiều bài toán khó cho mọi người hiện nay. Trong đó cơ bản có thể kể tới các lợi ích thiết thực như:

- Hoàn toàn sở hữu được nhà ở chất lượng mơ ước một cách dễ dàng khi không đủ tài chính

- Giảm thiểu gánh nặng tài chính trong quá trình mua nhà

- Giúp việc mua bán không bị ép giá cao so với thị trường

- Hưởng trọn được chính sách vay ưu đãi với chương trình khuyến mãi hấp dẫn

- Mức lãi suất vay tối ưu cùng nhiều gói vay đa dạng cho mọi người lựa chọn.

- ....

- Cách đầu tư căn hộ chung cư hiệu quả, mau sinh lời

- Kinh doanh căn hộ cho thuê - Xu hướng đầu tư sinh lời hiệu quả

Rủi ro cần biết khi mua nhà trả góp

Vậy liệu khi mua nhà chung cư trả góp có rủi ro nào kèm theo hay không? Tất nhiên điều gì cũng có mặt tốt và xấu, đối với hình thức mua nhà này cũng thế. Theo đó dù bạn mua nhà với hình thức trả góp ở thành phố Hồ Chí Minh, Hà Nội, Hải Phòng,...nếu không tính toán và tìm hiểu kỹ sẽ gặp phải 3 rủi ro phổ biến. Những rủi ro này được đúc kết từ kinh nghiệm mua nhà chung cư của các nhà đầu tư đi trước. Cụ thể là:

Rủi ro pháp lý

Rủi ro pháp lý mua chung cư trả góp giá rẻ là khi chủ đầu tư hoặc bên bán thiếu giấy tờ quan trọng về tính pháp lý căn hộ. Ví dụ như giấy chứng nhận quyền sở hữu hoặc bản vẽ thi công, bản vẽ phù hợp quy hoạch,... Nếu gặp phải rủi ro này khi chung cư trả góp xem như bạn đã mất trắng tài sản.

Rủi ro pháp lý

Giải pháp được đưa ra theo kinh nghiệm mua chung cư là bạn hãy yêu cầu bên bán cho xem các giấy tờ liên quan. Bạn hãy kiểm tra xem giấy tờ có dấu vết tẩy xóa không? Rách nát hay chắp vá không? Giấy tờ có đầy đủ hay không? Sau đó bạn đi tới cơ quan thẩm quyền để kiểm tra giấy tờ gốc.

Rủi ro tài chính

Rủi ro tài chính khi mua nhà và trả góp thường xảy ra nhiều hơn. Trong đó có 2 hình thức thường thấy đó là đặt cọc và mua bán. Đối với vấn đề đặt cọc trong giao dịch bên mua phải đặt cọc không quá 10% giá trị tài sản và trả dần theo tiến độ. Thế nhưng có nhiều trường hợp người dân mua nhà, mua đất dựa trên lý thuyết nên chủ đầu tư không xây dựng nhà, không bàn giao mà ôm tiền bỏ trốn.

Kinh nghiệm trả tiền khi mua đất, mua nhà trả góp TP.HCM được đưa ra là dù bạn mua theo hình thức nào cũng cần tính toán giá trị căn nhà, năng lực tài chính, số tiền cần vay, thời gian vay,... Điều này sẽ giúp bạn lường trước được sự việc và có phương án xử lý tốt nhất.

Rủi ro tài chính

Rủi ro lãi suất

Mua chung cư trả góp đều dựa trên mức lãi suất và các cam kết hứa hẹn về lãi suất. Chính vì vậy một thực tế cho thấy hầu hết mọi người đều quan tâm tới lãi suất ưu đãi giai đoạn đầu mà không hề biết hết kỳ hạn lãi suất sẽ thay đổi theo quy định. Những chính sách vay 0% tưởng béo bở nhưng khi hết thời hạn lại tăng lên chóng mặt. Nếu lúc này người mua không đủ tài chính sẽ nhanh chóng sa vào khoản nợ nần.

Do đó một khi mua nhà chung cư trả góp bạn nhớ phải tham khảo thị trường nhiều hơn, tìm hiểu kỹ chính sách vay ngân hàng. Đồng thời đừng quên so sánh ưu và nhược điểm của mỗi ngây hàng để chọn đơn vị tốt nhất cho mình.

>>>Xem thêm: Cách tính lãi suất ngân hàng khi vay để đầu tư bất động sản

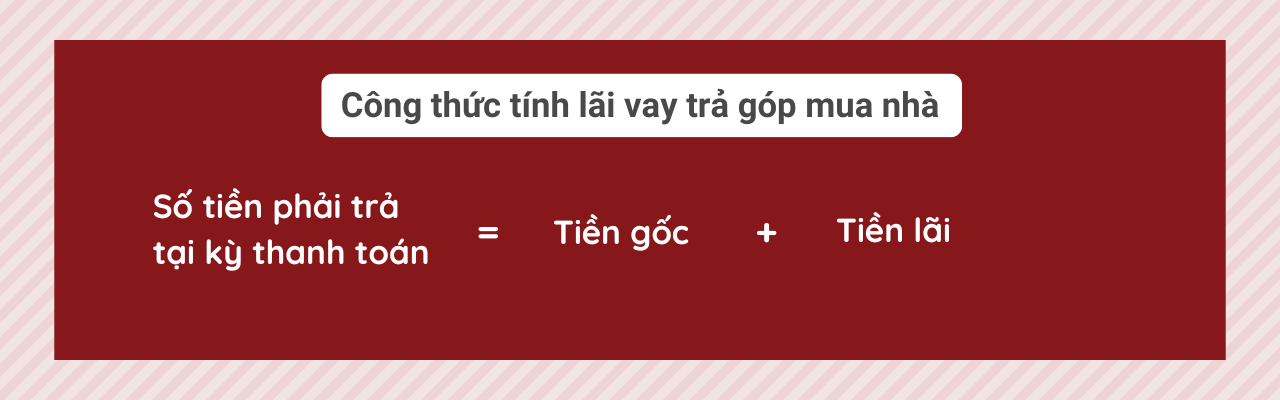

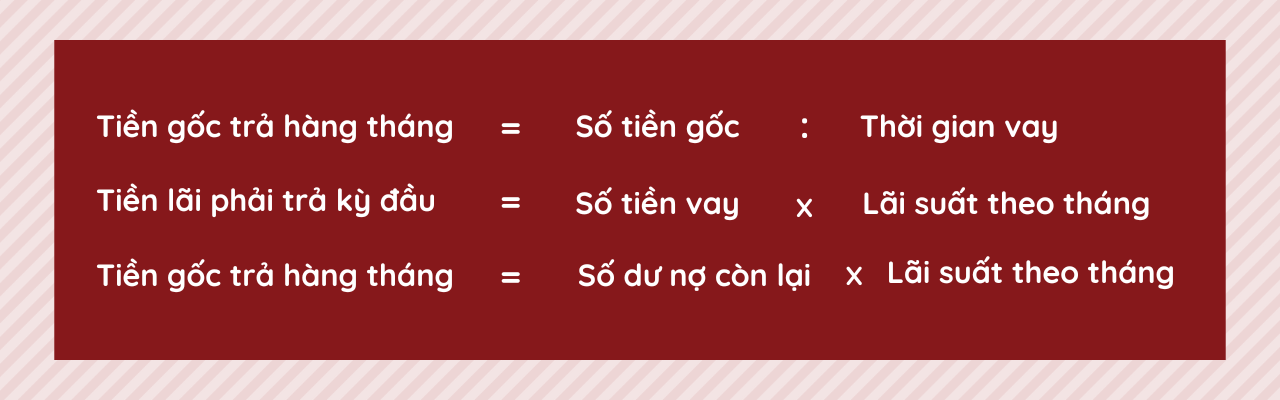

Cách tính lãi suất mua nhà trả góp

Chính vì rủi ro tiềm ẩn về lãi suất như vậy nên để nâng cao tính an toàn bạn hãy học ngay cách tính lãi suất khi mua nhà trả góp. Trong đó, lãi suất tính theo số dư nợ giảm dần. Số tiền lãi mua căn hộ trả góp sẽ giảm theo tháng, giúp người vay đảm bảo khả năng trả nợ và giảm gánh nặng tài chính. Cụ thể công thức tính lãi suất vay như sau:

Trong đó:

Cách tính lãi suất cân tìm hiểu kỹ càng

Ví dụ tháng 3/2022, anh A vay mua căn hộ trả góp với số tiền 1 tỷ đồng trong 20 năm lãi suất 6%năm thời gian ưu đãi 6 tháng. Sau thời gian ưu đãi lãi suất 8%/năm. Lúc này:

- Tiền gốc trả hàng tháng = 1 tỷ/240 = 4.166.667 VNĐ

- Số tiền lãi kỳ đầu = 1 tỷ x 0.5% = 5.000.000 VNĐ

- Tiền lãi các kỳ thứ 2 = (1 tỷ - 4.166.667) x 0.5% = 4.979.167 VNĐ

Như vậy tháng đầu anh A trả cho ngân hàng 4.166.667 + 5.000.000 = 9.166.667. Tháng thứ 2 là 4.166.667 + 4.979.167 = 9.145.834 VNĐ.

Lưu ý về lãi suất mua nhà trả góp khi vay ngân hàng

Ngoài cách tính lãi suất mua nhà trả góp bạn hãy tìm hiểu thêm các lưu ý về quy trình và lãi suất vay ngân hàng sau đây:

Không vay quá 50% giá trị nhà

Dù bạn mua chung cư trả góp giá rẻ hay chung cư cao cấp cũng không nên vay quá giá trị 50%. Thay vào đó bạn chỉ nên vay từ 20% - 30% giá trị. Như vậy bạn mới có khả năng kiểm soát và chi trả khoản vay trước các biến động lãi suất.

Chọn gói vay phù hợp

Khi quyết định gói vay bạn cần đánh giá khả năng tài chính bản thân và lãi suất vay tránh mất khả năng trả nợ trong tương lai. Cụ thể, vay ngân hàng mua nhà khả thi khi khả năng tài chính + khả năng tài chính hỗ trợ ≥ khả năng trả nợ. Trong đó khả năng tài chính là tiền tiết kiệm và thu nhập cố định hàng tháng còn khả năng tài chính hỗ trợ là tiền mà người thân, bạn bè hỗ trợ vay. Ngoài ra bạn nên tính đến các khoản thuế, phí cố định phải nộp,...

Nắm rõ thủ tục vay ngân hàng

Dù bạn mua chung cư trả góp hà nội hay mua chung cư trả góp tphcm trước khi tiến hành vay bạn cần tìm hiểu ngân hàng đối tác cho vay. Ngoài ra bạn cũng nắm rõ chính sách lẫn ưu đãi ngân hàng đó về lãi suất mua nhà. Đây là điều quan trọng giúp tối ưu hóa lợi ích của khách hàng khi mua nhà.

Vậy chi tiết cách tính lãi suất khi mua nhà trả góp và các lưu ý kèm theo đã được bật mí như trên. Hy vọng rằng những chia sẻ trên của RealPlus sẽ giúp bạn bỏ túi thông tin hữu ích nhất.

Đăng ký nhận thông tin

Tin thị trường | 20-07-2026

MUA NHÀ THANH TOÁN THEO PHONG CÁCH CHÂU ÂU: LÀN GIÓ MỚI TẠI SKYSOLIS

Tin thị trường | 16-07-2026

Lễ động thổ dự án SkySOLIS: SkyWorld chính thức khởi công dự án tại TP.HCM

Tin thị trường | 10-07-2026

CẬP NHẬT TIẾN ĐỘ MỚI NHẤT DỰ ÁN ONE ERA | THÁNG 7/2026

Bài viết liên quan

Dự án tiêu biểu