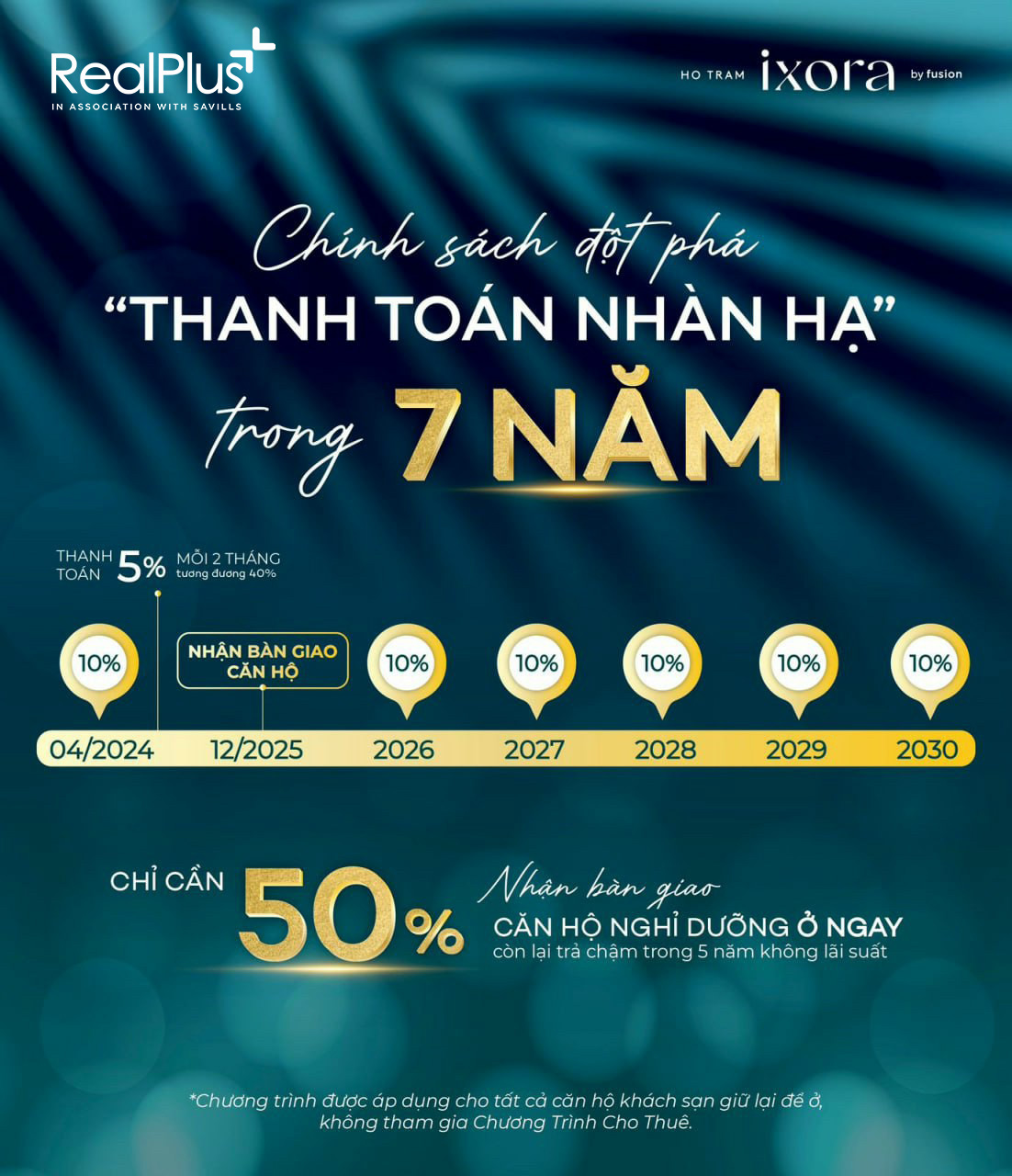

5 Lưu ý khi vay tiền mua nhà từ ngân hàng

Có nên vay tiền mua nhà từ ngân hàng hay không?

Có nên vay tiền mua nhà từ ngân hàng hay không? Câu trả lời là nên. Việc vay tiền mua nhà không chỉ mang lại lợi ích cho bên vay và bên cho vay bởi thủ tục đơn giản và khả năng giải ngân nhanh. Hiện nay nhiều ngân hàng hỗ trợ cho vay từ 70 đến 80% giá trị căn nhà, người mua chỉ cần tích lũy từ 20 đến 30% là có thể sở hữu một ngôi nhà mơ ước, san sẻ bớt gánh nặng tài chính. Với những người có thu nhập trung bình thì đây là cơ hội để họ chia nhỏ khoản vay để thanh toán theo đợt mà không ảnh hưởng đến chi phí sinh hoạt cuộc sống hàng ngày.

Điều kiện vay tiền mua nhà từ ngân hàng là gì?

Mỗi ngân hàng sẽ có yêu cầu riêng về khoản tiền cho vay khi mua nhà. Dưới đây là những điều kiện chung mà hầu hết các ngân hàng đều áp dụng:

Đối tượng vay

- Có quốc tịch Việt Nam hoặc có vợ/chồng là người nước ngoài

- Độ tuổi từ 18 đến 70 tuổi

- Có sổ hộ khẩu/sổ KT3/giấy tạm trú theo quy định pháp luật Việt Nam

- Có chứng minh nhân dân/căn cước công dân/căn cước công dân gắn chíp, giấy kết hôn (nếu người vay đã kết hôn), giấy xác nhận độc thân từ địa phương (nếu còn độc thân)

Đối với thu nhập của đối tượng vay

- Hợp đồng lao động còn thời hạn

- Sao kê tài khoản ngân hàng nhận lương hoặc bảng lương từ 3 đến 6 tháng gần nhất (tùy thuộc vào ngân hàng mà sẽ có yêu cầu khác nhau)

- Đảm bảo có thu nhập ổn định từ 6 tháng trở lên và có khả năng thanh toán cả gốc và lãi

- Đối với các nguồn thu nhập từ việc cho thuê tài sản (thuê nhà, thuê xe, thuê mặt bằng,...) cần phải có giấy chứng minh là chủ của tài sản đó hoặc hợp đồng cho thuê tài sản hay giấy tờ xác nhận tiền thuê tài sản 3 kỳ gần nhất,...

- Đối với các nguồn thu nhập từ hoạt động kinh doanh cần phải có giấy đăng k1y kinh doanh, báo cáo thuế, báo cáo tài chính, sao kê tài khoản ngân hàng….

Hiểu rõ cách tính lãi suất vay

Hiện nay có 3 cách thức phổ biến để tính lãi suất vay là lãi suất vay cố định, lãi suất vay hỗn hợp, lãi suất vay thả nổi. Mỗi cách thức trên sẽ có ưu và nhược điểm riêng.

- Lãi suất vay cố định: người vay biết được chính xác lãi vay để chuẩn bị trả hàng tháng, khoản lãi này sẽ cố định, bằng nhau và không thay đổi trong suốt thời hạn vay.

- Lãi suất vay thả nổi: ngân hàng sẽ điều chỉnh lãi suất vay theo đợt từ 3 hoặc 6 tháng một lần. Sau mỗi lần điều chỉnh thì lãi suất sẽ thay đổi theo thị trường hoặc chính sách của ngân hàng tại thời điểm đó.

- Lãi suất vay hỗn hợp: được áp dụng phổ biến đối với các khoản vay mua nhà hay mua xe. Cách thức vay này là tổng hợp của hai cách thức trên. Điều này đồng nghĩa với việc người vay được áp dụng cả lãi suất vay cố định và lãi suất vay thả nổi trong suốt quá trình vay. Thông thường thời gian đầu sẽ áp dụng lãi suất vay cố định, thời gian sau sẽ áp dụng hình thức vay thả nổi.

Thời hạn gói vay

Thời hạn gói vay là khoảng thời gian kể từ lúc người vay và ngân hàng ký hợp đồng cho đến khi người vay trả hết nợ vay hoặc đến khi hết hạn hợp đồng. Vay tiền mua nhà là khoản vay dài hạn, bạn nên chọn thời hạn gói vay thích hợp để bớt gánh nặng trả tiền lãi hàng tháng cho ngân hàng. Hiện nay nhiều ngân hàng hỗ trợ cho vay tiền mua nhà từ 10 đến 20 năm, thậm chí lên đến 30 năm.

Đánh giá khả năng trả lãi

Trước khi quyết định vay tiền mua nhà từ ngân hàng bạn cần nghiêm túc đánh giá khả năng thanh toán bao gồm các khoản: nợ gốc, lãi, phí phát sinh, phí phạt khi trả trễ hạn,..Khi xác định được khả năng chi trả sẽ giúp bạn không bị áp lực bởi tài chính khi phải lo trả nợ hàng tháng, đảm bảo các khoản phí sinh hoạt, chăm sóc sức khỏe cho bản thân và gia đình.

Vay tiền mua nhà từ ngân hàng là xu hướng hiện nay nhưng đừng quá lạm dụng khi bạn không có khả năng trả nợ. Nhiều người không tính toán kỹ lưỡng, chưa cân đối được khả năng tài chính, chưa có kế hoạch trả nợ trong tương lai, giá trị căn nhà chọn mua quá lớn so với khả năng tài chính, chưa tìm hiểu kỹ về ngân hàng và các điều khoản vay để rồi xảy ra những sai lầm đáng tiếc. Với những chia sẻ trên, RealPlus hy vọng những ai có nhu cầu vay tiền mua nhà sẽ có được những thông tin hữu ích. Đừng quên theo dõi RealPlus để cập nhật những thông tin tiếp theo nhé!

Đăng ký nhận thông tin

Tin thị trường | 20-07-2026

MUA NHÀ THANH TOÁN THEO PHONG CÁCH CHÂU ÂU: LÀN GIÓ MỚI TẠI SKYSOLIS

Tin thị trường | 16-07-2026

Lễ động thổ dự án SkySOLIS: SkyWorld chính thức khởi công dự án tại TP.HCM

Tin thị trường | 10-07-2026

CẬP NHẬT TIẾN ĐỘ MỚI NHẤT DỰ ÁN ONE ERA | THÁNG 7/2026

Bài viết liên quan

Dự án tiêu biểu